发布日期:2025-06-25 07:14 点击次数:110

三箭齐发 央行启动降准降息

助力地产 新宅销售逆市上扬

五月综述

延续弱复苏态势情

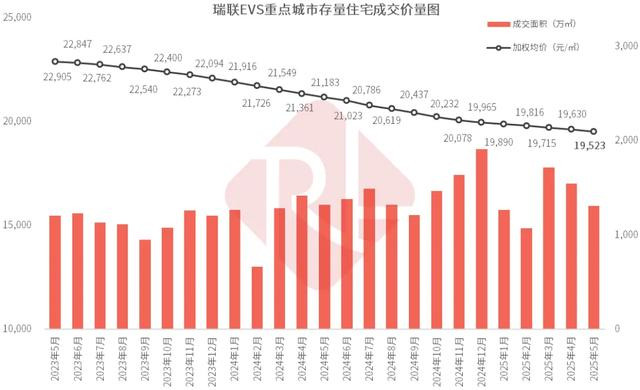

2025年5月,全国重点城市瑞联EVS存量住宅加权均价为19,523元/㎡(仅作价格指数用),环比名义跌幅为0.55%,市场整体延续“以价换量”行情。均价同比名义跌幅为7.84%,连续六个月收窄,仍未扭转房价下行的趋势。

在已公布官方数据的城市中,5月重点城市存量住宅成交面积环比下降15.4%,成交季节性下滑,但市场热度犹存。

从更大的维度来看,1~5月存量住宅成交面积同比上升15.9%,延续止跌回稳态势。整体来看,2024年10月助力楼市“回稳”政策频繁,市场热度延续性好于以往,成交延续弱复苏。

5月为楼市传统淡季,新房市场成交逆市上扬,重点城市新建住宅销售面积环比回升12.7%,市场依旧分化严重。随着6月房企年中业绩冲刺,营销加码叠加优质供应增加,重点城市成交有望延续改善。

根据初步统计,1~5月新建商品住宅成交转跌为升,成交面积同比上升0.7%。中央要求“持续巩固房地产市场稳定态势”,若市场出现明确走弱信号,政策端不会缺席,下方有政策托底支持。

环比变动

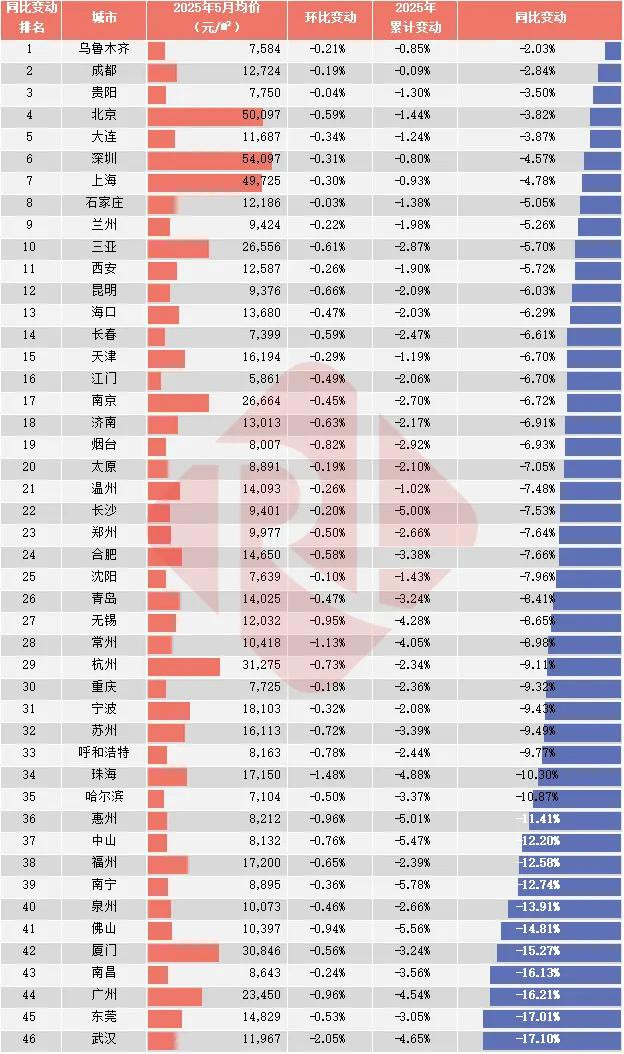

上海、深圳、成都具备“止跌”部分特征

在瑞联平台高频跟踪的重点城市中,存量住宅均价环比下跌城市为46座,“以价换量”持续。市场回稳路径为“存量住宅成交量回升→存量住宅价格止跌→新房销售量回升”。北京、上海、深圳、成都、广州、西安、杭州存量住宅成交活跃,成都(-0.19%)、上海(-0.30%)、深圳(-0.31%)等高能级城市存量均价保持平稳,具备“止跌”部分特征。

环比跌幅居前的城市为武汉(-2.05%)、珠海(-1.48%)、常州(-1.13%)、惠州(-0.96%)及广州(-0.96%)。

均价同比

北京、深圳、成都房价相对平稳

本月,46座城市存量住宅均价同比全线下跌,其中成都(-2.84%)、北京(-3.82%)、深圳(-4.57%)等核心城市房价相对平稳。整体来看,在当前的经济环境之下,居民收入能力及收入预期均下降,市场对房价趋向持谨慎的态度。

同比跌幅居前的城市为武汉(-17.10%)、东莞(-17.01%)、广州(-16.21%)、南昌(-16.13%)及厦门(-15.27%)。

市场展望

存量收储及城市更新加速推进

本月整体楼市仍面临较大下行压力,住宅市场分化延续,部分城市成交持续降温,观望情绪蔓延。当前楼市调整的时间及空间已相对充足,部分核心城市核心区供应步入“空窗期”。

“4.25”政治局会议定调之后,5月7日,金融部门推出一揽子金融政策支持稳市场稳预期,“降准降息、公积金利率下调”三箭齐发。央行宣布,降低存款准备金率0.5个百分点,预计将市场提供长期流动性约1万亿元,并降低政策利率10个基点。同时,降低个人住房公积金贷款利率25个基点,5年期以上首套房利率由2.85%降至2.6%,其他期限的利率同步调整。加快完善与房地产发展项目新模式相匹配的系列融资制度,包括房地产开发、个人住房、城市更新等贷款管理办法,指导金融机构继续保持房地产融资稳定,有效满足刚性和改善性住房需求,强化对高品质住房的资金供给,助力持续巩固房地产市场的稳定态势。

5月20日,贷款市场报价利率(LPR)迎来年内首次下调,同日各大银行均对存款利率进行了调整,新一轮降息潮来袭。贷款市场报价利率(LPR)调降了10个基点,1年期及5年期以上LPR分别调整为3.0%、3.5%。国有大行、股份制银行、民营银行同步下调定期存款利率15-25个基点,下调幅度要远大于政策利率的下调幅度。

本次降准、降息如期落地提振了市场信心,进一步降低购房者的置业成本,改善市场供求关系,对提振内需及楼市有一定的正面影响。对于房企而言,融资成本继续回落有助于缓解流动性压力,降低债务违约风险,促进房地产市场的良性循环。

5月,中央多部委继续加码对城市更新支持,城市更新将带动“地产-基建-消费”产业链联动,在稳增长、扩内需、惠民生的重要作用进一步显现。15日,中央发布《关于持续推进城市更新行动的意见》,对城市更新的顶层设计进一步完善。《意见》进一步明确了下阶段城市更新的八项重点任务,包括加强既有建筑改造利用;推进城镇老旧小区整治改造;开展完整社区建设;推进老旧街区、老旧厂区、城中村等更新改造;完善城市功能;加强城市基础设施建设改造;修复城市生态系统;保护传承城市历史文化。20日,住建部指出,我国城市发展已转向存量提质与增量调整并重,进入城市更新重要时期,将建立自然资源管理和国土空间规划“一张图”,加强存量资源资产调查,摸清数量、权属和利用情况。26日,自然资源部提出要通过搭建交流平台、加大宣传力度等方式,总结推广正在开展的43个低效用地再开发试点城市经验,出台更多实用有效的用地政策,来助力城市更新行动。同日,财政部宣布将立足于“三个聚焦”来支持城市更新工作。

5月,多地积极探寻促进需求的新路径,出台稳楼市政策集中在优化公积金政策、购房补贴等方面。当前绝大多数城市的常规政策已应出尽出,需考虑创新增量政策以提振需求,促进市场止跌回稳。

公积金是当前各地政策优化的主攻方向,北京、上海、武汉、郑州、哈尔滨等地集体发力,从提高公积金贷款额度,降低首付比例,优化灵活就业人员缴存,延长还款期限等方向进行优化。广东、苏州、合肥、绍兴等地启动形式各异的购房补贴政策,有的放矢增加多孩家庭、人才等特定人群的补贴力度,降低其购房成本及门槛,促进需求落地转化。深圳发布《深圳市保障性住房规划建设管理办法(征求意见稿)》,对配售型保障性住房实施严格封闭管理,禁止以任何方式变更为商品住房,住宅市场彻底走向商品房和保障房双轨制。

中国楼市仍处于调整期,市场修复及购房者预期扭转均需要时间。中央及地方持续释放积极信号,在积极的财政政策、适度宽松的货币政策下,存量收储及城市更新工作有望加速推进,改善现有住房供求关系,加快止跌筑底进程。2025年仍然是以政策为核心主导力量,只要止跌回稳的目标仍在,地产数据的回落就会成为新一轮政策发力的起点。

EVS数据大公开

全国代表城市存量房价变化

END